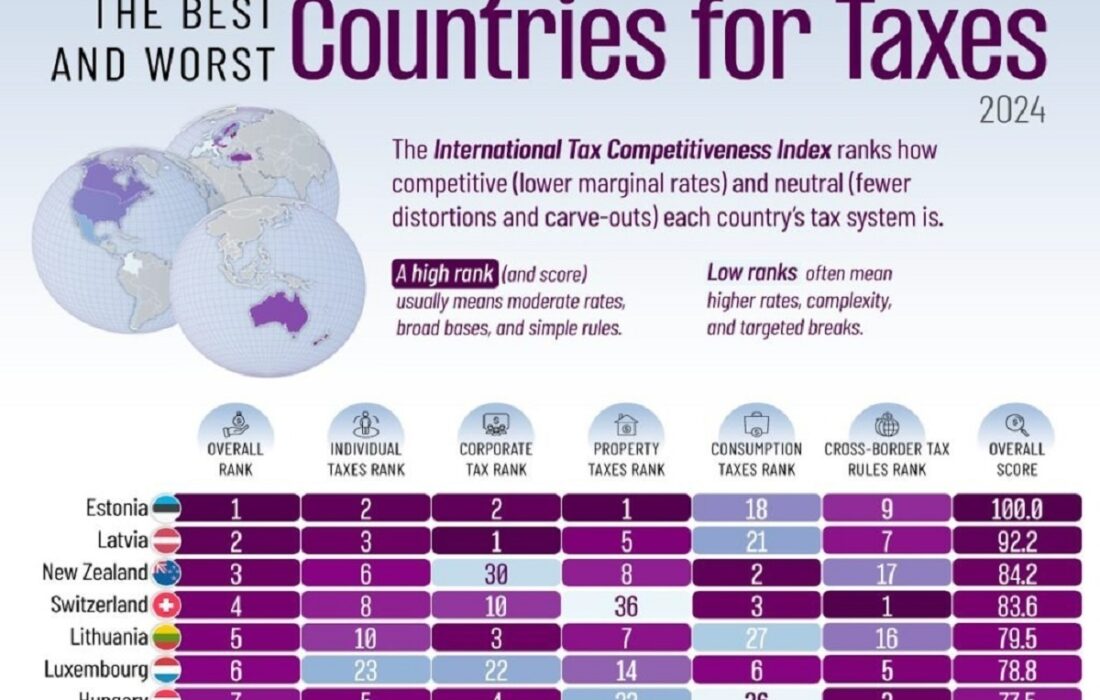

به گزارش اخبار جهان به نقل از Tax Foundation، استونی برای یازدهمین سال متوالی، عنوان بهترین نظام مالیاتی را در میان کشورهای عضو سازمان همکاری و توسعه اقتصادی (OECD) از آن خود کرده است. این دستاورد، بر اساس شاخص بینالمللی رقابتپذیری مالیاتی سال ۲۰۲۴ (International Tax Competitiveness Index) این سازمان به دست آمده و نشان از برتری استونی در ایجاد محیطی جذاب برای سرمایهگذاری دارد. طبق اعلام اخبار جهان، شاخص مذکور، بر تحرک سرمایه و جریانهای سرمایهگذاری تمرکز دارد و کمتر به جنبههای رفاه اجتماعی و کاهش نابرابری توجه میکند. این در حالی است که کیفیت قوانین مالیاتی، در کنار عوامل دیگری چون حجم بازار و هزینه نیروی کار، نقش تعیینکنندهای در تصمیمگیری شرکتهای جهانی برای سرمایهگذاری ایفا میکند. قوانین مالیاتی سادهتر و بیطرفانهتر، پیشبینی بازدهی سرمایهگذاری را برای سرمایهگذاران آسانتر کرده و مشکلات مربوط به رعایت مقررات را کاهش میدهند.

استونی با کسب امتیاز کامل ۱۰۰، در صدر این فهرست قرار گرفته است. لتونی با امتیاز ۹۲.۲ در رتبه دوم و نیوزیلند با ۸۴.۲ در رتبه سوم قرار دارند. این شاخص، کشورهای OECD را بر اساس کارآمدی در جمعآوری مالیات بر درآمدهای شخصی و شرکتی، املاک و مصرف، و همچنین قوانین مربوط به سودهای فرامرزی ارزیابی میکند. مالیات ثابت ۲۰ درصدی استونی بر درآمدهای شخصی و شرکتی، تنها در صورت توزیع سود اعمال میشود. این سیستم، سرمایهگذاری مجدد را تشویق کرده و از مالیات مضاعف جلوگیری میکند. علاوه بر این، عدم وجود مالیات بر ثروت یا ارث و محلی بودن مالیات بر املاک، به سادگی و کارایی این سیستم مالیاتی افزوده است. این ویژگیها، محیطی مطلوب برای استارتآپها و سرمایهگذاری خارجی در این کشور حوزه بالتیک فراهم کرده است.

جالب توجه است که سه کشور بالتیک (استونی، لتونی و لیتوانی) در میان پنج کشور برتر این فهرست قرار دارند. این امر، نشان از روند منطقهای به سمت نرخهای ثابت و سیستمهای مالیاتی سادهتر دارد. تمامی این سه کشور، مالیات بر سود شرکتها را فقط یک بار اعمال کرده و هزینههای مربوط به حقوق و دستمزد را نیز پایین نگه داشتهاند؛ عاملی که استخدام فرامرزی را تسهیل میکند. برتری این کشورها در مقایسه با اقتصادهای بزرگتر اتحادیه اروپا مانند آلمان (رتبه شانزدهم) و فرانسه (رتبه سی و ششم) که به سیستمهای مالیاتی چندلایه و کسرهای هدفمند متکی هستند، بسیار قابل توجه است. این سیستمهای پیچیده، هزینههای رعایت قوانین را حتی با وجود نرخهای مالیاتی پایینتر افزایش میدهند.

اما نکته قابل تأمل این است که اندازه کشور، به تنهایی تضمینکننده قوانین رقابتی مالیاتی نیست. ایالات متحده با وجود رتبه متوسط در این فهرست، به دلیل سیستم مالیاتی مبتنی بر تابعیت خود که درآمد و سود خارج از کشور را نیز مشمول مالیات میکند، در این شاخص وضعیت مناسبی ندارد. در طرف دیگر، فرانسه و ایتالیا با نرخهای بالای مالیات بر حقوق و پایههای محدود مالیات مصرفی، در پایین جدول قرار گرفتهاند. در حالی که سیستم مالیاتی استونی برای جذب سرمایه و کسبوکارها بسیار کارآمد است، ممکن است برای ساختن یک دولت رفاه جامع یا کاهش نابرابری، بهینه نباشد. این موضوع، اهمیت در نظر گرفتن معیارهای دیگر در کنار رقابتپذیری مالیاتی را نشان میدهد. برخی کارشناسان معتقدند که معیارهایی مانند کاهش نابرابری، تأمین خدمات عمومی قوی و پایداری مالی بلندمدت، به همان اندازه مهم هستند و نشاندهنده کیفیت واقعی یک سیستم مالیاتی به شمار میآیند.

منبع: Tax Foundation